בואו נבחן לרגע את הנתונים

האינפלציה השנתית כיום עומדת על 2.8% , כלומר בהינתן שיש לנו 100,000₪ שנמצאים בעובר ושב ללא כל תשואה, אנחנו נשחקים (מאבדים) כל שנה 2,800 ש"ח מהסכום המקורי.

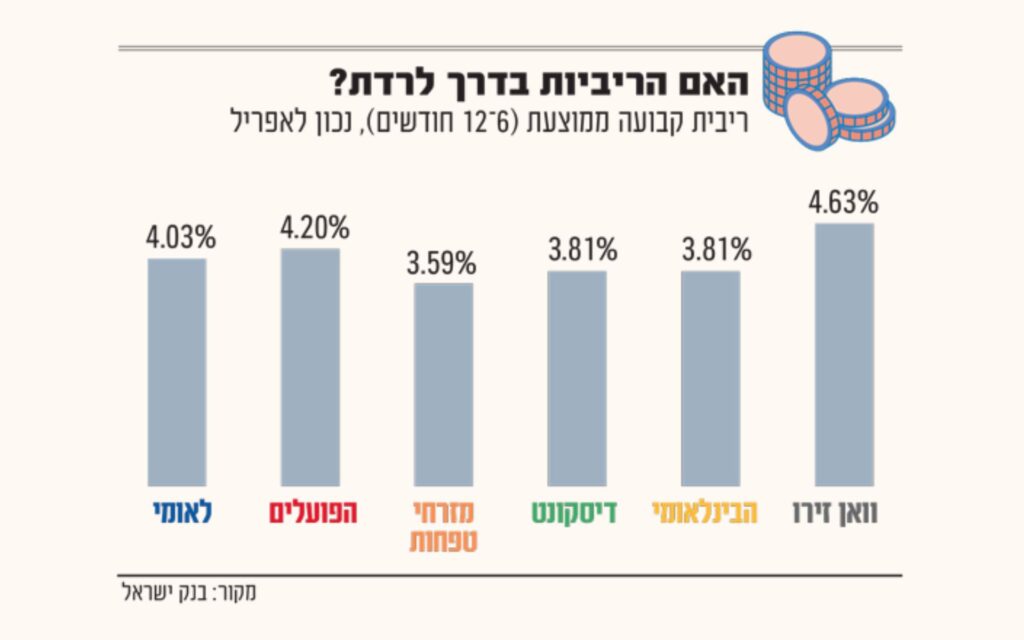

על פי הכתבה בגלובס, הריביות ברוטו בבנקים כיום הן כמתואר בגרף, וכבר החלו לרדת עוד לפני הורדות הריבית הצפויות בשנת 2026 (לפי הצפי 2 הורדות של 0.25% כל אחת)

אם נסתכל רגע על התשואה שלנו נטו בראייה שנתית נראה כי:

הריבית הממוצעת של הבנקים עומדת על כ- 3.9% ברוטו, מזה נוריד מס רווח הון של 15% (כל השקעה שקלית לא צמודה נשלם 15% מס רווח הון במקום 25%) ומזה נוריד את האינפלציה בכדי לקבל תשואה ריאלית נטו, אנחנו עומדים על תשואה שנתית של 0.9%!

אפילו לא אחוז נטו לשנה תשואה - אתם קולטים ?!

אז מה החלופות שלנו ?

הקרנות הכספיות הפכו להיות "הלהיט" של השנתיים 3 האחרונות , אבל גם הן נותנות כיום תשואה ברוטו של כ-4% לשנה ושוב אנחנו מגיעים לתשואה של פיקדון, רק שבמקרה כזה נצטרך להוריד גם עמלה רבעונית של דמי ניהול חשבון ני"ע בבנק מה שיוריד לנו עוד יותר את התשואה.

עוד תחליף הוא רכישת מק"מ ( מלווה קצר מעוד) גם כן מהבנק בתשואה שנתית ממוצעת ברוטו כיום של 3.66% שהיא אפילו יותר נמוכה מתשואת הקרן הכספית… אתם כבר מבינים לאן התשואה נטו תגיע …

אז מה כן אפשר לעשות בהשקעה שקלית לא צמודה למי שרוצה להישאר בשקלים ולשמור על נזילות לפי צרכיו ואיננו רוצה את התנודתיות של שוק המניות או האג"ח?

תחום האשראי החוץ בנקאי שקיים בישראל כבר למעלה מ13 שנה ומפוקח ע"י רשות שוק ההון והמפקח על הביטוח יכול לתת מענה מצוין למקרים כאלו.

- מסלולי השקעה מגובים בטחונות נדל"ן

- נזילות שמשתנה ע"פ צורכי הלקוח

- כל תיק השקעה מפוזר בין מאות ואלפי הלוואות ליצירת פיזור ואי-תלות בלווה אחד

- ותשואה ממוצעת של פריים + 3% לשנה! כן מה ששמעתם!

היום הפריים עומד על 5.50% + 3% = תשואה ממוצעת ברוטו של 8.5% לשנה! - ישנם מסלולים שנזילים כל חודש, כל שנה, וכל שנתיים וכל חודש ניתן לקבל את התשואה (הריבית הנצברת על ההלוואות) בכנסה פאסיבית ישירות לעובד ושב שלכם !

פלטפורמות האשראי החוץ בנקאי הגיחו לעולם בכדי לספק תחרות לבנקים ובעצם הן פלטפורמות המפגישות בין לווים למלווים וגובות דמי ניהול על התיווך הזה, כאשר המלווים הם המשקיעים והלווים יקבלו הלוואות אך ורק כנגד 100% בטחונות שיעמידו .

מה ההבדל בין פיקדון או כספית להשקעה באשראי חוץ בנקאי?

חשוב להדגיש כי לא מדובר באותה השקעה וכי אין מדובר בהשוואה של "תפוחים לתפוחים"

בעוד ההשקעה בפיקדון או בקרן כספית מבוצעות דרך הבנק בסיכונים מזעריים, בתחום האשראי החוץ בנקאי הנזילות שונה , והסיכון שהלווה לא יחזיר את ההלוואה קיים אבל עם שלל הביטחונות כפי שציינו הסיכון יורד גם כן ויכול להפוך סיכון של זמן עד למימוש בטוחה והחזר הכסף למשקיע, אבל בפיזור כה רחב הסיכון מאוד נמוך כפי שנראה בדוגמא מטה .

לא משנה בכמה תרד ריבית הפריים, התשואה באשראי חוץ בנקאי בתוכניות אלו תמיד תהיה פריים + 3% כאשר ריביות הפיקדונות תמיד יהיו פריים מינוס 1% בממוצע

בואו נראה דוגמא שתמחיש לנו את השוני בין 2 האופציות

יש לנו 100,000 ₪ להשקעה למשך שנתיים

אופציה 1

בפיקדון שנתי בריבית ממוצעת של 3.9% נקבל בתום שנתיים ברוטו: 7,952₪ (בריבית דריבית שנתית) ונטו לאחר מס רווח הון: 6,759 ₪ (כרגע לא הורדנו אינפלציה)

אופציה 2

בכספית בתשואה של 4.1% ברוטו נקבל בתום שנתיים ברוטו : 8,368₪ (בריבית דריבית שנתית) ונטו לאחר מס רווח הון (כאן נשלם 25% מס רווח הון כבר): 6,276₪ ומפה נוריד עוד בערך 0.15% לשנה דמי ניהול חשבון ני"ע , ונקבל נטו ללא קשר לאינפלציה : 6,267₪.

אופציה 3:

מה יקרה בהשקעת 100,000₪ באשראי חוץ בנקאי למשך שנתיים

- התשואה ברוטו : פריים + 3% כלומר 8.5% ברוטו לשנה

- הכסף יתפזר בין לפחות 500 הלוואות שונות כלומר חשיפה של כ- 200 ש"ח בלבד לכל הלוואה

- וכמובן במסלול בטחות מלאות על כספי המשקיעים של נדל"ן או כרית ביטחון מלאה לקרן וריבית.

- התשואה ברוטו שנתיים בריבית דריבית תהיה: 18,459₪ ברוטו.

מפה נוריד: דמי ניהול של חברת האשראי החוץ בנקאית + 15% מס רווח הון למדינה

ונישאר נטו עם סכום של כ- 12,716₪ לשנתיים.

כל אחד יכול לראות את ההבדלים המטורפים בין האופציות.

אבל רגע,

באשראי חוץ בנקאי אמרנו שיש בטוחות שמגנות על פני הסיכון שהלווה לא יחזיר את ההלוואה שלקח.

בממוצע בין 1.5%-2% משווי התיק נמצא בהלוואות שמתעכבות בהחזר ולוקח בין 3-6 חודשים בממוצע לגבות בחזרה את הכסף .

כלומר אם נניח בשנתיים הללו שיש 2% של הלוואות שמתעכבות בהחזר, כלומר 2% מתוך 100,000₪ זה 2,000₪ – אותם נקבל לאחר הגביה עם ריבית פיגורים עודפת)

התשואה שלנו נטו תעמוד על :10,716 ₪ במשיכה, ותהיה גבוהה מ12,716₪ בעת שיגבו את ההלוואות שטרם נגבו וישלמו לנו בחזרה את הכסף .

אין ספק שיש חלופה ראויה בתשואה יותר מכפולה

להשקעה שקלית לא צמודה

(ושמירה על ערך השקל שהינו בין המטבעות החזקים בעולם כיום)

בנזילות משתנה עם בטוחות ואפשרות להכנסה פאסיבית חודשית!